Eläkkeiden rahoitus

Eläkkeiden rahoitus pohjautuu eläkemaksuihin ja sijoitustuottoihin.

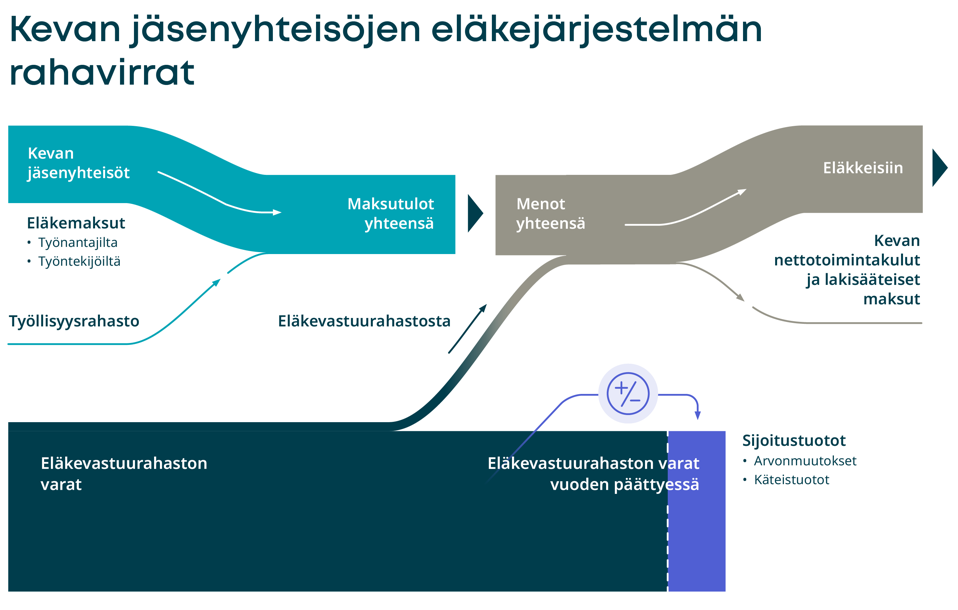

Vuonna 2017 Kevan saamat eläkemaksut olivat ensimmäistä kertaa pienemmät kuin maksetut eläkkeet. Tämä ero kasvaa varsin nopeasti tulevina vuosina. Siksi Keva-lain mukaisessa järjestelmässä joudutaan käyttämään yhä enemmän sijoitusten tuottoja ja tulevaisuudessa myös pääomia eläkkeiden rahoittamiseksi.

Rahoituslaskelmien mukaan seuraavan kymmenen vuoden aikana rahaston varoja ja tuottoja käytetään nykyrahassa keskimäärin noin 1,3 miljardia euroa eli yhteensä noin 13 miljardia euroa. Rahaston varojen käyttö eläkkeiden maksamiseen kiihtyy 2050-luvulla. 2080-luvulla noin kolmannes eläkemenosta rahoitetaan rahaston varoista. Eläkejärjestelmän maksuvalmius ja sen varmistaminen edellyttävät sijoitustoiminnalta sijoitusmarkkinoiden heilahtelujen lisäksi varautumista muun muassa rahoituspohjaa koskevien riskien toteutumiseen.

Eläkemaksun taso määräytyy etuusperusteisen eläkejärjestelmän velvoitteiden perusteella ja se kestää sukupolvien yli. Eläkejärjestelmän varojen ja odotettavissa olevien maksutulojen tulee olla tasapainossa odotettavissa olevien eläkemenojen kanssa. Eläkemaksu pidetään vakaana käyttämällä rahastoa enemmän eläkemenon huippujen aikaisten menojen rahoittamiseen.

Kevan jäsenyhteisöjen eläkejärjestelmän maksutarve on suurempi kuin yksityisen sektorin TyEL-järjestelmässä. Tähän ovat syynä muun muassa ennen vuotta 1995 kertynyt, TyEL:ä parempi eläketurva, kuntasektorin työntekijöiden naisvaltaisuus, vanhempi ikäjakauma ja pidempi elinajanodote.

Kevan jäsenyhteisöiltä kerättävä TyEL-tasoinen palkkaperusteinen eläkemaksu kattaa valtaosan Kevan maksutulosta. Kaikki työntekijät maksavat palkoistaan yksityisen sektorin maksuprosenttien mukaisen osuuden. Työnantajat maksavat maksamiensa palkkojen perusteella palkkaperusteista eläkemaksua, joka sisältää työnantajakohtaisen työkyvyttömyyseläkemaksun.

TyEL-tason ylittävä maksu kerätään kunnilta ja hyvinvointialueilta tasausmaksulla. Tasausmaksua ei peritä palkoista, vaan se on maksuosuus, joka riippuu kunnan tai hyvinvointialueen verorahoitteisista tuloista. Tarkemmat tiedot palkkaperusteisesta eläkemaksusta ja tasausmaksusta löytyvät täältä: Tietoa eläkemaksuista - Keva