Ostopalvelut, työkorvaukset ja toimeksiannot – ohje julkisen alan työnantajalle ja yrittäjälle

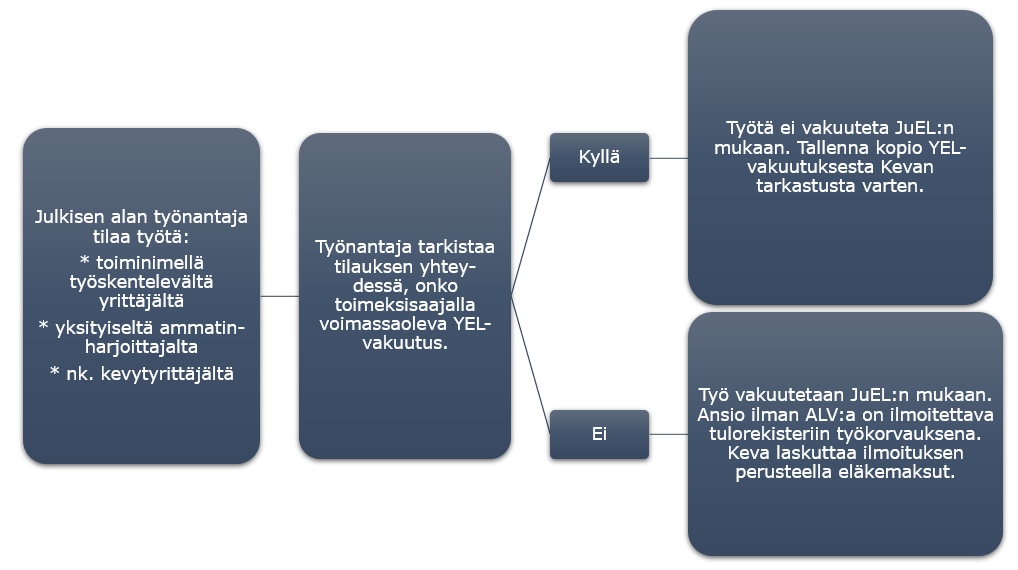

Julkisen alan työnantaja on velvollinen tarkistamaan toimeksisaajan YEL- tai MyEL-vakuutuksen voimassaolon, jos työsuorituksen on tehnyt

- Yksityinen elinkeinoharjoittaja

- Toiminimellä työskentelevä henkilö

- Kevytyrittäjä eli laskutuspalveluyrityksen kautta työnsä/palvelunsa laskuttava.

YEL-vakuutuksen voimassaoloa ei tarvitse tarkistaa, jos kyseessä on:

- Muu yhtiö- tai yhteisömuoto (esim. osakeyhtiö, kommandiittiyhtiö, rekisteröity yhdistys, osuuskunta tai kuolinpesä)

- Tavarakauppa

- Jos toimeksisaaja ei itse ole tehnyt työtä, vaan työn tekee yrityksen työntekijä.

Milloin työ on vakuutettava JuEL:n mukaan?

Työn osuus on vakuutettava JuEL:n mukaan silloin, kun YEL-vakuutus ei ole voimassa ja henkilö on vakuuttamisikäinen. JuEL:n vakuuttamisen alaikäraja on 17 vuotta ja vakuuttamisen yläikäraja riippuu henkilön syntymävuodesta:

- 68 vuoden ikä 1957 ja sitä ennen syntyneillä

- 69 vuoden ikä 1958–1961 syntyneillä

- 70 vuoden ikä 1962 ja sen jälkeen syntyneillä.

Työ on vakuutettava JuEL:n mukaan myös tilanteissa, joissa toimeksisaajalla ei ole velvollisuutta vakuuttaa toimintaa YEL:n mukaan. YEL-vakuuttamisvelvollisuutta ei esimerkiksi synny, jos yrittäjän työtulo on alle vakuuttamisrajan tai hän on eläkkeellä.

Edellä mainitut asiat soveltuvat myös MyEL-vakuutuksen osalta, kun kyseessä on maatalousverotettu liitännäistoiminta.

Näin tarkistat YEL- tai MyEL-vakuutuksen voimassaolon

YEL-vakuutuksen voimassaolo todennetaan:

- YEL-vakuutustodistuksella: Yrittäjä saa YEL-vakuutustodistuksen omasta eläkevakuutusyhtiöstään.

- Kopio vakuutusmaksukuitista käy todisteena YEL-vakuutuksen voimassaolosta

- Työnantajan on tarkistettava YEL-vakuutuksen voimassaolo vuosittain.

- Esim. yrittäjältä, jolta ostetaan toistuvasti palveluita, uusi YEL-todistus pyydetään vuosittain.

- YEL-todistuksen voimassaolo alkaa todistuksen päiväyksestä.

- MyEL-vakuutuksen toimialan/liitännäistoiminnan tulee vastata sitä työtä, mitä toimeksianto koskee.

- Jos yrittäjä on ottanut YEL-vakuutuksen vasta työn tekemisen jälkeen, noudatetaan maksuperiaatetta: jos YEL-vakuutus on ollut voimassa työkorvauksen maksuajankohtana, ei työkorvaus kuulu JuEL:n piiriin.

Näin tarkistat ostopalvelujen eläkevakuuttamisvelvollisuuden

Ohje soveltuu tapauksiin, jossa ei täyty työsuhteen tunnusmerkistö ja toimeksisaaja on itse tehnyt työn.

Ostopalvelujen tarkastuksesta on kerrottu sivulla "Työnantajien tarkastukset"

Mitä muuta työnantajan tulee huomioida ostopalveluiden, työkorvausten ja toimeksiantojen eläkevakuuttamisessa?

Ennen sopimuksen solmimista toimeksisaajalle tulee kertoa, että työn osuudesta peritään työntekijän eläkevakuutusmaksu, jos hänellä ei ole YEL-vakuutus voimassa.

HUOM! Tulorekisteri-ilmoitusta varten tarvitaan toimeksisaajalta tarvitaan henkilötunnus.

Jos toimeksisaajalle korvataan esimerkiksi materiaaleja tai muita kustannuksia erikseen, ne eivät ole eläkkeeseen oikeuttavaa työansiota.

ALV:n osuus laskusta ei myöskään ole vakuutettavaa työansiota.

Eläkevakuutusmaksun periminen ja ansion ilmoittaminen tulorekisteriin

Työn tilaaja perii työntekijän eläkevakuutusmaksun ja ilmoittaa tulorekisteriin työn osuuden eläkkeeseen oikeuttavana ansiona ilman alv:ta. Keva laskuttaa eläkemaksut seuraavan kuukauden palkkaperusteisen eläkemaksun yhteydessä.

Työntekijän eläkevakuutusmaksu voidaan periä takautuvasti kahden seuraavan palkanmaksun yhteydessä kuitenkin vuoden sisällä perimättä jääneestä maksusta.

- Katso tarkemmat ohjeet ansioiden ilmoittamisesta Tulorekisteriin (vero.fi/tulorekisteri) (erityisesti kohta 3.1.2) Tietojen ilmoittaminen tulorekisteriin: Työntekijän palkitseminen, yrittäjälle maksettavat suoritukset ja muut erityistilanteet - Tulorekisteri

- Lisätietoa ansio- ja palvelussuhdetietojen ilmoittamisesta

Tietoa yrittäjälle

Jos olet yksityinen elinkeinoharjoittaja, toiminimiyrittäjä tai kevytyrittäjä ja työskentelet julkiselle työnantajalle, huomioi seuraavat asiat:

- Jos sinulla on YEL-vakuutus, esitä työnantajalle todistus vakuutuksen voimassaolosta.

- Jos sinulla ei ole YEL-vakuutusta, työn osuus vakuutetaan julkisten alojen eläkelain (JuEL) mukaan.

- Erittele laskulle työn osuus sekä mahdolliset muut kulut – ainoastaan työn osuudesta peritään työntekijän eläkemaksu

- Työnantaja (=työn tilaaja) ilmoittaa ansiot tulorekisteriin ja maksaa ansioista eläkemaksut.

- Työ kartuttaa eläkettäsi vakuuttamisiän yläikärajaan saakka. Vakuuttamisen yläikäraja riippuu henkilön syntymävuodesta:

-

- 68 vuoden ikä 1957 ja sitä ennen syntyneillä

- 69 vuoden ikä 1958–1961 syntyneillä

- 70 vuoden ikä 1962 ja sen jälkeen syntyneillä.

Kysymys: Ostamme palveluita yrittäjältä, jolla ei ole velvollisuutta ottaa YEL-vakuutusta, koska hän on vanhuuseläkkeellä tai työtulot ovat niin alhaiset. Miten meidän tulee työnantajana toimia?

Vastaus: Vaikka yrittäjällä ei ole velvollisuutta ottaa YEL-vakuutusta, työn osuus vakuutetaan JuEL:n mukaan, jos yrittäjä on vakuuttamisikäinen.

Kysymys: Olemme ostaneet toimeksiantosopimuksella paikalliselta yrittäjältä palveluita. Työn osuus on palvelusta vain xx euroa. Pitääkö työn osuus vakuuttaa JuEL:n mukaan?

Vastaus: JuEL:n mukaan vakuutettavissa ansioissa ei ole alarajaa eli pienetkin ansiot on ilmoitettava tulorekisteriin ja kartuttavat työntekijän eläkettä.

Kysymys: Toimeksisaaja laskuttaa laskutuspalveluyrityksen kautta, joka on osakeyhtiö. Pitääkö YEL-vakuutuksen voimassaolo selvittää?

Vastaus: Laskutuspalveluyrityksen kautta laskuttavaa kevytyrittäjää kohdellaan samalla tavalla kuin yksityistä elinkeinonharjoittajaa tai toiminimeä. YEL-vakuutuksen voimassaolo tulee selvittää ja mikäli YEL-vakuutus ei ole voimassa työn osuus vakuutetaan JuEL:n alaisesti.

Kysymys: Miksi yksityiset yhtiöt eivät kysele YEL-todistuksia, vaan ainoastaan julkiset organisaatiot?

Vastaus: Toimeksiantosuhteet eivät kuulu TyEL:n piiriin. Julkisten alojen organisaatiot kuuluvat puolestaan JuEL:n piiriin, missä toimeksiantosuhteet on vakuutettava JuEL:n mukaan, jos yrittäjällä ei ole YEL-vakuutus voimassa.