Köpta tjänster, arbetsersättningar och övriga uppdrag

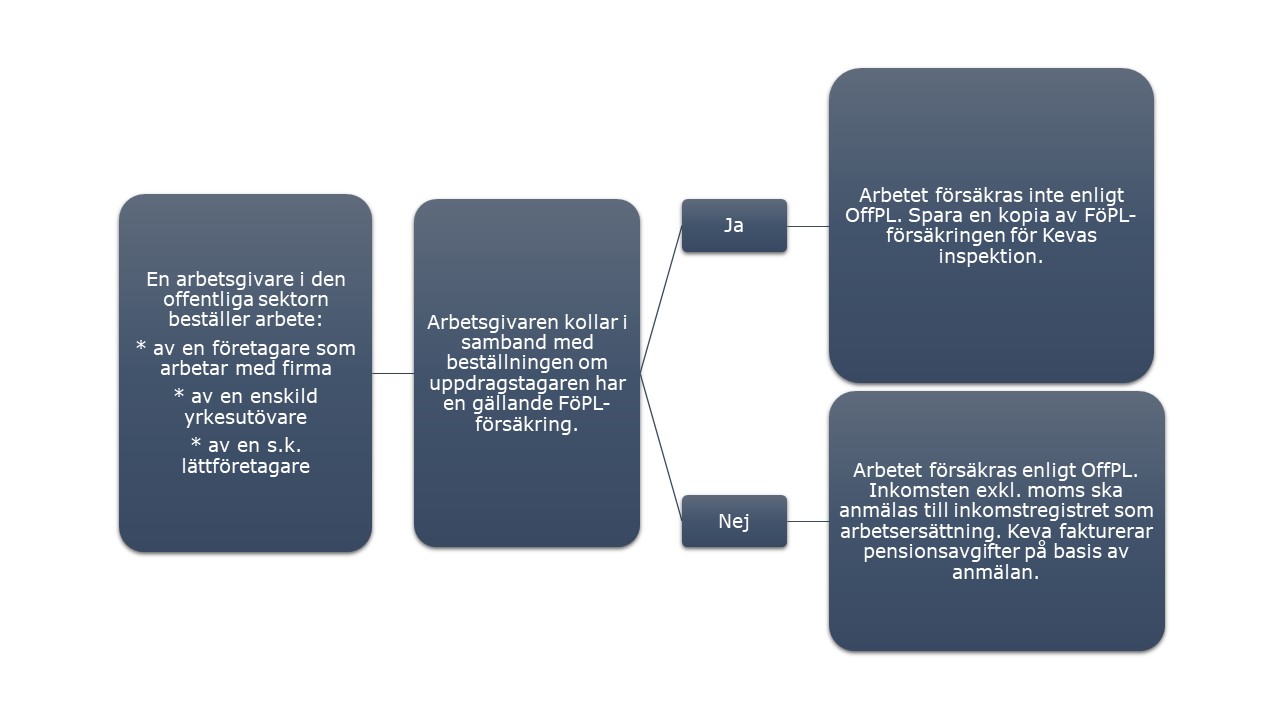

Arbetsgivare i den offentliga sektorn är skyldiga att kontrollera att uppdragstagarens FöPL- eller LFöPL-försäkring är i kraft om arbetsprestationen har utförts av

- En enskild näringsidkare

- En person som arbetar med firma

- En lättföretagare, alltså en person som fakturerar sitt arbete/sina tjänster genom ett faktureringstjänstföretag.

Det nedanstående gäller också för LFöPL-försäkring när det är fråga om anknytande verksamhet med jordbruksbeskattning.

Arbetets andel ska försäkras enligt OffPL när en FöPL-försäkring inte är i kraft och personen är i åldern för försäkringsskyldighet. Den nedre åldersgränsen för OffPL-försäkring är 17 år och den övre åldersgränsen beror på personens födelseår:

- 68 år för personer födda 1957 och tidigare

- 69 år för personer födda 1958–1961

- 70 år för personer födda 1962 och senare.

Arbetet ska försäkras enligt OffPL också i de situationer i vilka uppdragstagaren inte är skyldig att försäkra verksamheten enligt FöPL. Till exempel om företagarens arbetsinkomst understiger den nedre gränsen för försäkringsskyldighet eller om företagaren är pensionerad föreligger ingen skyldighet till FöPL-försäkring.

Kontroll av FöPL-försäkring

Giltigheten av FöPL-försäkringen verifieras:

- med FöPL-försäkringsintyg: Företagaren får ett FöPL-försäkringsintyg från sitt eget pensionsförsäkringsbolag.

- En kopia av kvitto på försäkringsavgiften fungerar som intyg över FöPL-försäkringens giltighet.

- Arbetsgivaren ska kontrollera giltigheten av FöPL-försäkringen varje år.

- Ett nytt FöPL-intyg begärs årligen till exempel av företagare av vilka tjänster köps fortlöpande.

- FöPL-intygets giltighetstid börjar från intygets datering.

- Sektorn/den anknytande verksamheten enligt LFöPL-försäkringen ska motsvara det arbete som uppdraget gäller.

- Om företagaren har tecknat FöPL-försäkring först efter att arbetet har utförts iakttas betalningsprincipen: Om FöPL-försäkringen har varit i kraft vid tidpunkten för betalningen av arbetsersättningen omfattas arbetsersättningen inte av OffPL.

Giltigheten av FöPL-försäkringen behöver inte kontrolleras om det är fråga om:

- Annan bolags- eller sammanslutningsform (t.ex. aktiebolag, kommanditbolag, registrerad förening, andelslag eller dödsbo)

- Varuhandel

- Om uppdragstagaren inte själv har utfört arbetet utan det utförs av en arbetstagare i företaget

Övrigt att beakta

Man ska berätta för uppdragstagaren innan avtalet ingås att arbetstagarens pensionsförsäkringsavgift tas ut på arbetets andel om en FöPL-försäkring inte är i kraft. OBS! Uppdragstagarens personbeteckning behövs för anmälan till inkomstregistret.

Om till exempel material eller andra kostnader ersätts separat till uppdragstagaren räknas de inte med i den arbetsinkomst som berättigar till pension. Mervärdesskattens andel av fakturan räknas inte heller som arbetsinkomst som ska försäkras.

Uttag av pensionsförsäkringsavgift och anmälan av inkomst till inkomstregistret

Den som beställer arbetet tar ut arbetstagarens pensionsförsäkringsavgift och anmäler arbetets andel som pensionsberättigande inkomst exkl. moms till inkomstregistret. Keva fakturerar pensionsavgifterna i samband med den lönebaserade pensionsavgiften för följande månad.

Arbetstagarens pensionsförsäkringsavgift kan tas ut retroaktivt i samband med de två följande löneutbetalningarna, dock inom ett år efter den avgift som inte tagits ut.

- Se närmare anvisningar om anmälan av inkomster till Inkomstregistret (https://vero.fi/sv/inkomstregistret/) (i synnerhet punkt 3.1.2) Anmälan av uppgifter till inkomstregistret: Belöning av arbetstagare, prestationer som ska betalas till företagare och andra specialsituationer - Inkomstregistret

- Ytterligare information om anmälan av uppgifter om inkomster och anställningar

Information till företagare

Om du är enskild näringsidkare, firmaföretagare eller lättföretagare och arbetar för en arbetsgivare i den offentliga sektorn, beakta följande.

- Om du har en FöPL-försäkring, uppvisa då ett intyg om dess giltighet till arbetsgivaren.

- Om du inte har en FöPL-försäkring försäkras arbetets andel enligt pensionslagen för den offentliga sektorn (OffPL).

- Specificera arbetets andel och eventuella andra kostnader i fakturan – arbetstagarens pensionsavgift tas endast ut på arbetets andel arbetstagarens pensionsavgift

- Arbetsgivaren (= den som beställer arbetet) anmäler inkomsterna till inkomstregistret och betalar pensionsavgifter för inkomsterna.

- Du tjänar in pension av arbete till den övre åldersgränsen för försäkringsskyldighet. Den övre åldersgränsen för försäkringsskyldighet beror på personens födelseår:

- 68 år för personer födda 1957 och tidigare

- 69 år för personer födda 1958–1961

- 70 år för personer födda 1962 och senare.

Så här kollar du om de köpta tjänsterna kräver pensionsförsäkring

Anvisningen kan tillämpas på de fall i vilka kriterierna för anställning inte uppfylls och uppdragstagaren själv har utfört arbetet.

Information om inspektion av köpta tjänster finns på sidan Inspektioner av arbetsgivarna.