Information om pensionsavgifterna

Keva sköter uttaget av pensionsavgifterna av arbetsgivare som hör till pensionssystemet för Kevas medlemssamfund, staten och kyrkan.

Lönebaserad pensionsavgift

Den lönebaserade pensionsavgiften grundar sig på de inkomster som berättigar till pension och som betalats till arbetstagaren.

Pension intjänas av arbetsinkomster som har betalats ut från ingången av månaden efter 17-årsmånaden fram till den övre åldersgränsen för försäkringsskyldighet. Den övre åldersgränsen är beroende av arbetstagarens födelseår:

- 68 år för personer födda 1957 eller tidigare

- 69 år för personer födda 1958–1961

- 70 år för personer födda 1962 eller senare.

Pension intjänas också av arbetsinkomster som betalats vid sidan av pensionen.

Arbetsgivaren anmäler till inkomstregistret de inkomster som betalats till arbetstagaren. Vi får de registrerade inkomstuppgifterna via inkomstregistret och fakturerar den lönebaserade pensionsavgiften utifrån dem.

Den lönebaserade pensionsavgiften omfattar arbetstagarens pensionsavgift som arbetsgivaren innehåller av arbetstagaren.

Den lönebaserade pensionsavgiften bildas av en arbetsinkomstbaserad pensionsavgift och en arbetsgivarspecifik invalidpensionsavgift.

|

Lönebaserad pensionsavgift (procent av lönerna) Kommunsektorns pensionssystem |

2025 |

2026 |

|

Arbetsinkomstbaserad pensionsavgift (samma för alla arbetsgivare) |

23,70 |

23,60 |

|

Invalidpensionsavgift (i genomsnitt) |

0,70 |

0,80 |

|

Lönebaserad pensionsavgift (i genomsnitt) |

24,40 |

24,40 |

|

Lönebaserad pensionsavgift (procent av lönerna) Statens pensionssystem |

2025 | 2026 |

|

Arbetsinkomstbaserad pensionsavgift (samma för alla arbetsgivare) |

24,15 |

23,60 |

|

Invalidpensionsavgift (i genomsnitt) |

0,70 |

0,80 |

|

Lönebaserad pensionsavgift (i genomsnitt) |

24,85 |

24,40 |

De lönebaserade pensionsavgifterna för kyrkans arbetsgivare 2025 och 2026 är följande:

- Församlingarna 28,7%

- Kyrkans centralfond och kyrkliga föreningar 34,5 %

Inom kyrkan inverkar fallen av arbetsoförmåga inte på nivån av den lönebaserade pensionsavgiften.

Uppgift om de fastställda arbetsgivarspecifika pensionsavgifterna finns i avsnittet Pensionsavgifter i webbtjänsten för arbetsgivare.

Arbetstagarens pensionsavgift

Arbetstagaren betalar arbetstagarens pensionsavgift för de inkomster som berättigar till pension. Arbetsgivaren innehåller pensionsavgiften i samband med löneutbetalningen. Arbetstagarens pensionsavgift ingår i den lönebaserade pensionsavgiften som Keva fakturerar av arbetsgivaren.

Från och med början av 2026 är arbetstagarens pensionsavgiftsprocent 7,30 för alla personer som omfattas av försäkringsskyldighet.

Före år 2026 var storleken av arbetstagarens pensionsavgift beroende av arbetstagarens ålder. Arbetstagarens pensionsavgift var förhöjd från ingången av den månad som följer på 53-årsmånaden fram till utgången av 63-årsmånaden.

|

Arbetstagarens pensionsavgift |

2025 |

2026 |

|

Arbetstagarens pensionsavgift för under 53-åringar och för 63 år fyllda |

7,15 |

7,30 |

|

Arbetstagarens pensionsavgift för 53–62-åringar |

8,65 |

7,30 |

Arbetstagarens pensionsavgift fastställs utifrån arbetspensionsförsäkringsavgiften för arbetstagare i den privata sektorn som Social- och hälsovårdsministeriet bestämmer årligen.

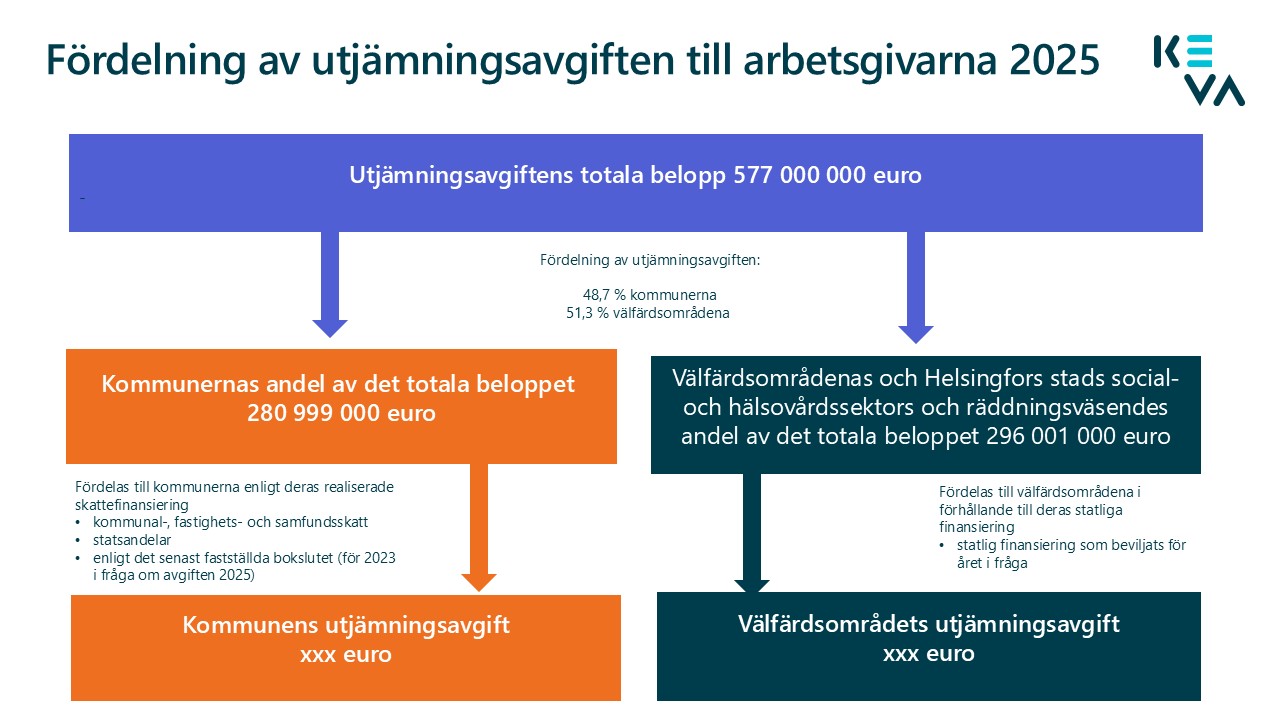

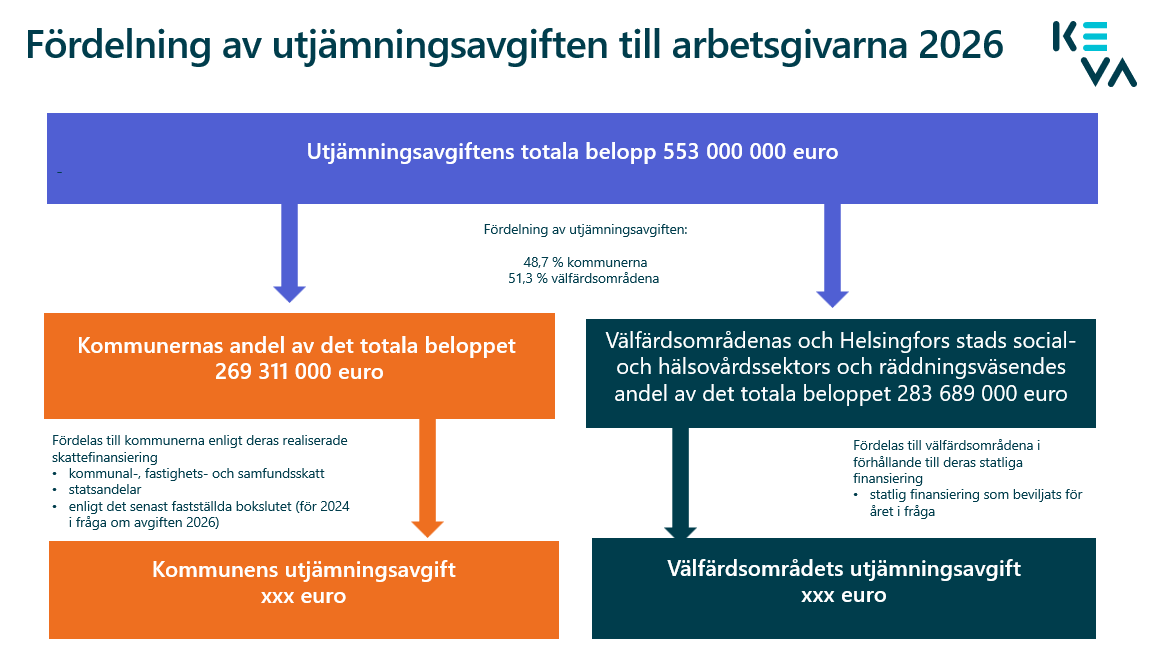

Utjämningsavgift

Kommunerna och välfärdsområdena betalar en utjämningsavgift sedan början av 2023. Kevas övriga medlemssamfund (aktiebolag, samkommuner, stiftelser och föreningar) betalar inte utjämningsavgift. Finansministeriet fastställer utjämningsavgiftens totala belopp årligen på framställning av Kevas fullmäktige.

Utjämningsavgiften grundar sig på 19 c § i lagen om Keva. I paragrafen finns bestämmelser om grunderna för både utjämningsavgiftens totala belopp och fördelningen per arbetsgivare. Utjämningsavgiften täcker de långsiktiga pensionsutgifter som den lönebaserade pensionsavgiften inte räcker till.

Fördelning av utjämningsavgiften i kommunernas och välfärdsområdenas andelar

Utjämningsavgiftens totala belopp delas in i kommunernas och välfärdsområdenas andelar enligt följande:

- Välfärdsområdena 51,3 %

- Kommunerna 48,7 %

Arbetsgivarspecifik utjämningsavgift

Välfärdsområdenas utjämningsavgift fördelas mellan välfärdsområdena i förhållande till den statliga finansieringen för respektive område. Kommunernas utjämningsavgift fördelas mellan kommunerna i förhållande till den skattefinansiering de får. Med kommunens skattefinansiering avses de kommunal-, fastighets- och samfundsskatteinkomster och statsandelar som kommunen mottagit och som beaktas enligt det senast fastställda bokslutet.

Bilder: Fördelning av utjämningsavgiften till arbetsgivarna 2025 och 2026

Kommunernas och välfärdsområdenas arbetsgivarspecifika fakturor på utjämningsavgiften och uppskattningen av utjämningsavgiftens belopp för nästa år publiceras i avsnittet Pensionsavgifter i webbtjänsten för arbetsgivare. Eftersom den arbetsgivarspecifika utjämningsavgiften inte grundar sig på inkomster eller pensioner som betalats till personer publicerar Keva inte några listor över personer eller motsvarande i anslutning till avgiften.

Utjämningsavgiften i korthet:

- grundar sig inte på personer, separata listor över personer finns alltså inte

- grundar sig inte på lönekostnader

- betalas månatligen

Keva har skickat fakturorna på utjämningsavgiften för 2026 i januari 2026. Utjämningsavgiftens belopp är slutligt.

Kevas medlemssamfund kan teckna ekonomiskt stöd som motsvarar grupplivförsäkring hos Keva. Ekonomiskt stöd är en engångsersättning som betalas efter att en arbetstagare som varit anställd hos en kommunal arbetsgivare har avlidit.

Avgiften för ekonomiskt stöd för 2025 har fastställts i januari 2026. Inga förskott betalas för ekonomiskt stöd.

Läs mer om ekonomiskt stöd.