Työnantajan eläkevakuutusmaksut muodostuvat useista eri maksuista, jotka määräytyvät työnantajan ja palkkatietojen perusteella. Tältä sivulta löydät kattavat tiedot eläkevakuutusmaksuista, kuten palkkaperusteisesta eläkemaksusta, työntekijän eläkemaksusta, tasausmaksusta, työkyvyttömyyseläkemaksusta ja taloudellisesta tuesta. Lisäksi kerromme, miten eläkemaksut määräytyvät eri työnantajille.

Palkkaperusteinen eläkemaksu

Palkkaperusteinen eläkemaksu perustuu työntekijälle maksettuihin eläkkeeseen oikeuttaviin ansioihin.

Eläkettä kertyy työansioista, jotka on maksettu 17 vuoden iän täyttämistä seuraavan kuukauden alusta vakuuttamisvelvollisuuden yläikärajaan saakka. Yläikäraja riippuu työntekijän syntymävuodesta:

vuonna 1957 tai aikaisemmin syntyneillä 68 vuotta

vuonna 1958–1961 syntyneillä 69 vuotta

vuonna 1962 tai myöhemmin syntyneillä 70 vuotta.

Eläkettä kertyy myös eläkkeen rinnalla maksetuista työansioista.

Työnantaja ilmoittaa työntekijälle maksetut ansiot tulorekisteriin. Saamme rekisteröidyt ansiotiedot tulorekisterin kautta ja laskutamme palkkaperusteisen eläkemaksun niiden perusteella.

Palkkaperusteinen eläkemaksu sisältää työntekijän eläkemaksun, jonka työnantaja pidättää työntekijältä.

Työntekijä maksaa eläkkeeseen oikeuttavista ansioista työntekijän eläkemaksun, jonka työnantaja pidättää palkanmaksun yhteydessä. Työntekijän eläkemaksu sisältyy palkkaperusteiseen eläkemaksuun, jonka Keva laskuttaa työnantajalta.

Vuoden 2026 alusta työntekijän eläkemaksuprosentti on 7,30 kaikille vakuuttamisikäisille.

Ennen vuotta 2026 työntekijän eläkemaksun suuruus riippui työntekijän iästä. Työntekijän eläkemaksu oli korotettu 53 vuoden iän täyttämistä seuraavan kuukauden alusta 63 vuoden iän täyttämiskuukauden loppuun.

Työntekijän eläkemaksu

2025

2026

Työntekijän eläkemaksu alle 53-vuotiailla ja 63 vuotta täyttäneillä

7,15

7,30

Työntekijän eläkemaksu 53-62-vuotiailla

8,65

7,30

Työntekijän eläkemaksu määräytyy yksityisalojen työntekijän työeläkevakuutusmaksun mukaan, jonka sosiaali- ja terveysministeriö päättää vuosittain.

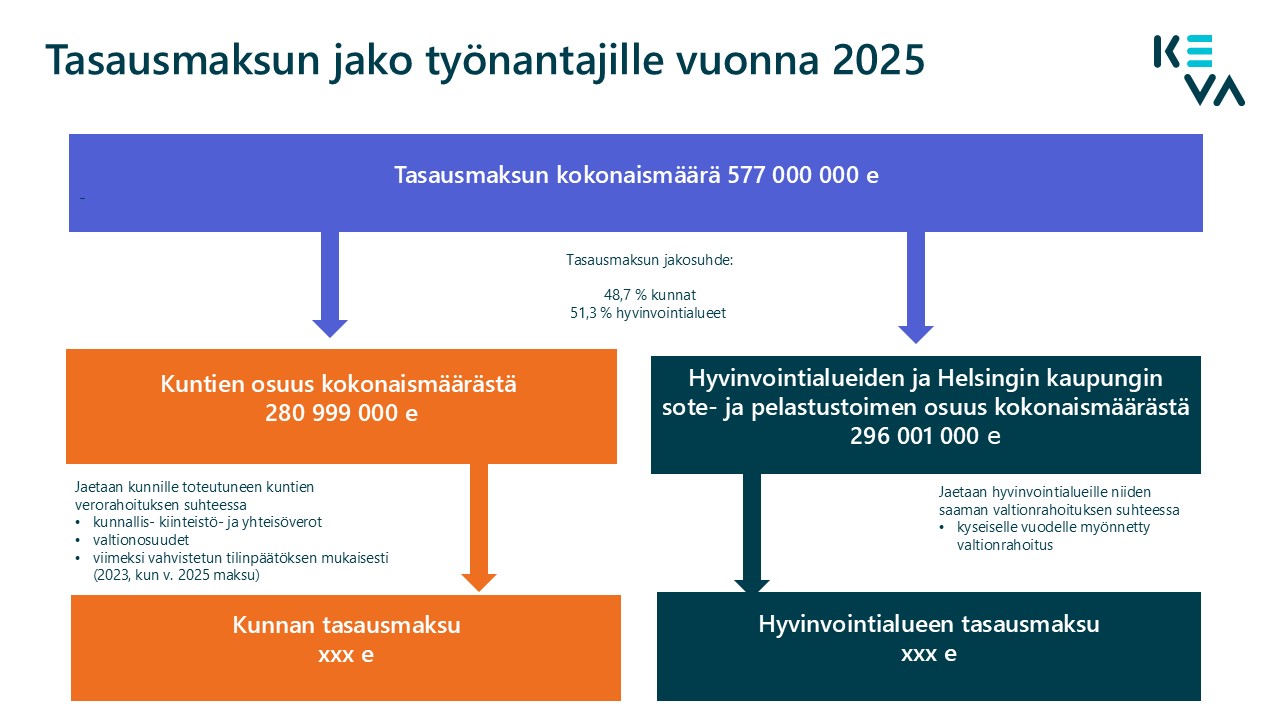

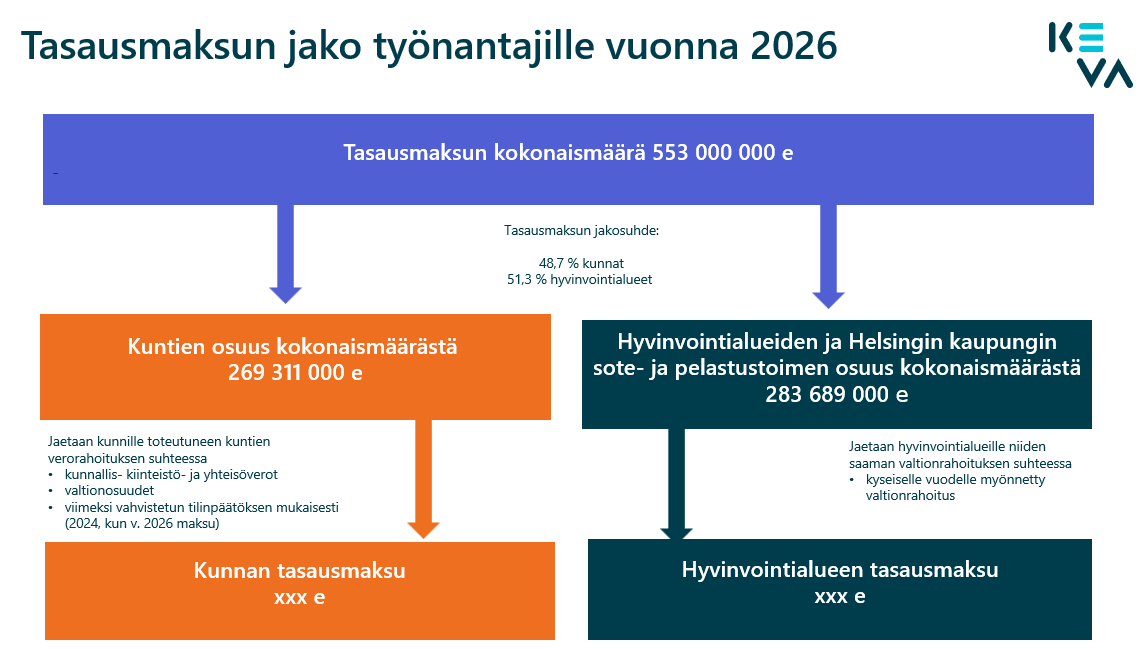

Tasausmaksu

Kunnat ja hyvinvointialueet maksavat tasausmaksua vuoden 2023 alusta alkaen. Tasausmaksua eivät maksa muut Kevan jäsenyhteisöt (osakeyhtiöt, kuntayhtymät, säätiöt ja yhdistykset). Valtiovarainministeriö vahvistaa tasausmaksun kokonaismäärän vuosittain Kevan valtuutettujen esityksestä.

Tasausmaksu perustuu Kevalakiin (Laki Kevasta 19 c §), jossa määritetään niin tasausmaksun kokonaismäärän kuin työnantajakohtaisen jaon perusteet. Tasausmaksulla katetaan niitä pitkän aikavälin eläkemenoja, joihin palkkaperusteinen eläkemaksu ei riitä.

Tasausmaksun jako kuntien ja hyvinvointialueiden osuuteen

Tasausmaksun kokonaismäärä jakautuu kuntien ja hyvinvointialueiden osuuksiin seuraavasti:

Hyvinvointialueet 51,3 %

Kunnat 48,7 %

Työnantajakohtainen tasausmaksu

Hyvinvointialueiden tasausmaksu jaetaan eri hyvinvointialueiden kesken samassa suhteessa kuin ko. alueet saavat valtionrahoitusta. Kuntien tasausmaksu jaetaan kuntien kesken samassa suhteessa kuin ne saavat verorahoitusta. Kunnan verorahoituksella tarkoitetaan kunnan saamia kunnallis-, kiinteistö- ja yhteisöverotuloja sekä valtionosuuksia, jotka huomioidaan viimeiseksi vahvistetun tilinpäätöksen mukaisesti.

Kuvat: tasausmaksun jako työnantajille vuosina 2025 ja 2026

Kuntien ja hyvinvointialueiden työnantajakohtaiset tasausmaksun laskut ja arvio seuraavan vuoden tasausmaksun määrästä julkaistaan työnantajan verkkopalvelun Eläkemaksut-osiossa. Koska työnantajakohtainen tasausmaksu ei perustu henkilöille maksettuihin ansioihin tai eläkkeisiin, Keva ei julkaise henkilöluetteloita tai vastaavia maksuun liittyen.

Lyhyt kertaus tasausmaksusta:

ei perustu henkilöihin eli erillisiä henkilölistauksia ei ole

ei perustu palkkakuluihin

maksetaan kuukausittain

Laskut vuoden 2026 tasausmaksusta Keva on lähettänyt tammikuussa 2026. Tasausmaksun määrä on lopullinen.

Taloudellinen tuki

Kevan jäsenyhteisö voi ottaa ryhmähenkivakuutusta vastaavan taloudellisen tuen Kevasta. Taloudellinen tuki on kertakorvaus, joka maksetaan kuntatyönantajan palveluksessa olleen työntekijän kuoltua.

Taloudellisen tuen maksu vuodelta 2025 on vahvistettu tammikuussa 2026. Taloudellisesta tuesta ei makseta ennakoita.

Kevan jäsenyhteisöillä ja valtion eläkejärjestelmän työnantajilla palkkaperusteinen eläkemaksu muodostuu kaikille työnantajille yhteisestä työansiopohjaisesta eläkemaksusta ja työnantajakohtaisesta työkyvyttömyys-eläkemaksusta. ›