Inspektioner av arbetsgivarna

Keva utför inspektioner av de uppgifter om anställningar och inkomster som arbetsgivarna anmält. Syftet är att säkerställa att korrekta uppgifter registreras i Areks intjäningssystem. Personens pension beräknas och fakturan över pensionsavgiften bildas utifrån dessa uppgifter.

Inspektionsverksamheten grundar sig på pensionslagen för den offentliga sektorn (OffPL 153 §).

Keva har rätt att i en offentlig arbetsgivares handlingar granska riktigheten av uppgifterna om anställningen och inkomsterna.

Uppgifter som behövs vid inspektionen

Keva begär de personförteckningar som behövs vid inspektionen i elektronisk form. Förteckningen ska innehålla en specifikation av de inkomster som berättigar till pension och de inkomster för vilka ingen pensionsavgift tas ut. Personförteckningen ska innehålla följande uppgifter:

- personens namn

- personbeteckning

- yrkesbeteckning

- årsinkomst.

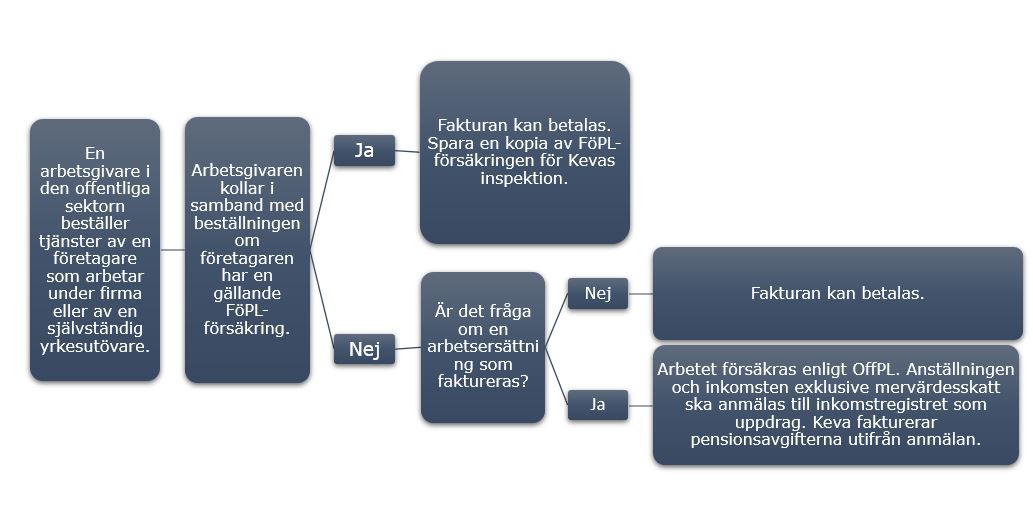

Inspektion av köpta tjänster

I samband med inspektionen går man igenom hur köpta tjänster pensionsförsäkras.

- FöPL-försäkring kollas när det är fråga om en serviceproducent som arbetar under firma eller som självständig yrkesutövare.

- Om företagaren har en gällande FöPL-försäkring sparar arbetsgivaren uppgift om försäkringen till exempel i bokföringssystemet för inspektionen.

- Om företagaren saknar FöPL-försäkring, försäkras arbetets andel enligt OffPL.

Ytterligare information: försäkring av köpta tjänster och övriga uppdrag.

Så här kollar du om de köpta tjänsterna kräver pensionsförsäkring

Anvisningen kan tillämpas

- på de fall i vilka kriterierna för anställning inte uppfylls och

- när uppdragstagaren själv har utfört arbetet.