Kevas ställning var i årtionden mycket stabil. I slutet av 2010-talet började en förändring till följd av vilken kundkretsen, finansieringen, de beslutsfattande organen och eventuellt de lagar och strukturer som reglerar arbetspensionerna kommer att förnyas.

Kevas nuvarande kunder fastställs utifrån pensionslagen för den offentliga sektorn, alltså OffPL.

Sammanslagningen av pensionssystemen kräver tid

Den arbetsgrupp som 2018 redde ut möjligheten att sammanslå pensionssystemet enligt den privata sektorns arbetspensionslag ArPL och det kommunala pensionssystemet kom fram till att en sammanslagning är möjlig. Sammanslagningen kunde öka stabiliteten inom finansieringen av pensionerna på lång sikt när finansieringen av pensionerna i den offentliga sektorn måste tryggas i och med att den offentliga sektorn så småningom krymper under de kommande årtiondena.

Av historiska skäl och på grund av kvinnodominansen i den offentliga sektorn är pensionsavgifterna högre i kommunsektorn än i den privata sektorn. Om arbetspensionssystemen sammanslås ger det en möjlighet att sänka kommunsektorns arbetspensionsavgifter till samma nivå som den privata sektorns arbetspensionsavgifter.

Ur Kevas synvinkel är det viktigt att tillräckligt lång tid reserveras för beredningen av sammanslagningen av arbetspensionssystemen om riksdagen fattar beslut om sammanslagning. Beredningen ska fortgå till minst 2027.

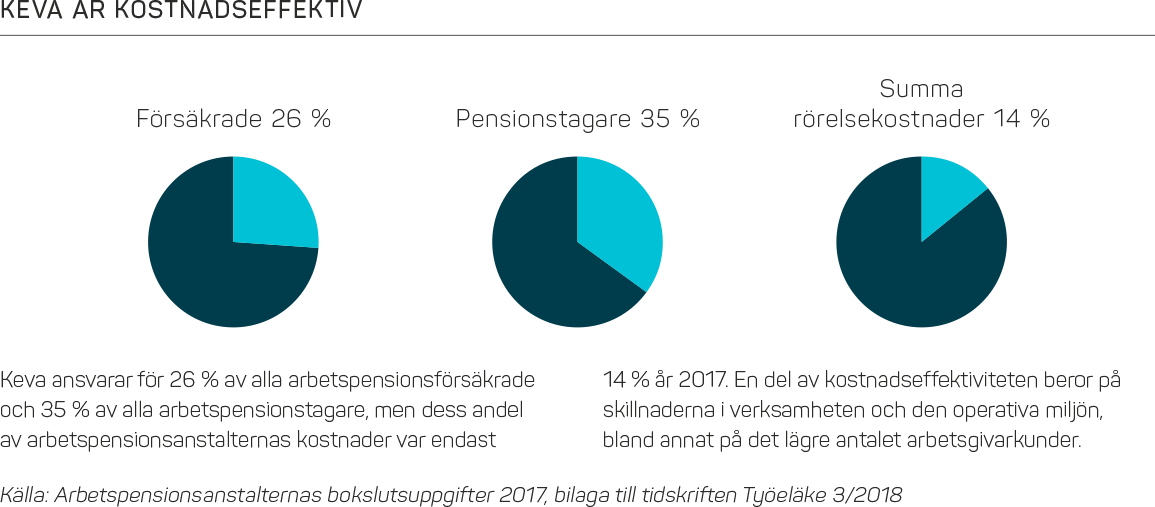

Stora kunder ger kostnadseffektivitet

Den offentliga sektorns arbetspensionsförsäkrare Kevas kostnadseffektivitet kan inte direkt jämföras med arbetspensionsbolagen i den privata sektorn. Kevas rörelsekostnader minskas av att kommunerna, samkommunerna, staten, den evangelisk-lutherska kyrkan och FPA enligt lag är kunder hos Keva. Utöver dessa har Keva som kunder bolag i kommunsektorn som får välja pensionsanstalt själva.

I motsats till ArPL-bolag har Keva inga marknadsföringskostnader som hänför sig till förvärv av nya kunder eller överföring av försäkringar, inte heller några kostnader för distributionskanaler. Kevas kunder är i genomsnitt större än ArPL-bolagens kunder och pensionsförsäkring är mer kostnadseffektiv i organisationer med ett stort antal anställda än i små organisationer.

Avgiften för Kevas kunder omfattar ingen omkostnadsdel, vilket innebär att Keva inte betalar någon s.k. kundgottgörelse för verksamhetens effektivitet och placeringsintäkterna till sina kunder.

Om sammanslagningen av pensionssystemen framskrider kommer Keva troligen att delas in i s.k. OffPL-Keva, som sörjer för det pensionsskydd som vuxit av kommunal anställning före 1995 och som överskrider ArPL-nivån samt eventuellt statens, kyrkans och FPA:s pensioner och en ny s.k. ArPL-Keva som ska bildas som en privat pensionsanstalt. Den ska bygga upp bland annat distributionskanaler, arbetspensionsavgifternas omkostnadsdel, ett system för kundgottgörelser och en marknadsföringsorganisation.

Bestämmelser om arbetslivstjänster i lagen om Keva

I mars 2019 kompletterades lagen om Keva med en bestämmelse enligt vilken Keva ska göra en riskbedömning i anslutning till sin verksamhet. I den bedöms hur de väsentliga riskerna inverkar på Kevas verksamhet och vilka åtgärder som är motiverade för hanteringen av de risker som framkommit vid bedömningen.

Samtidigt kompletterades lagen om Keva med en bestämmelse enligt vilken Keva ska vidta åtgärder för att minska risken för arbetsoförmåga. I enlighet med den nya lagen ska Keva erbjuda tjänster inom strategisk arbetsmiljöledning till kommunsektorn, organisationer inom den evangelisk-lutherska kyrkan och numera också till statliga arbetsgivare. Lagändringen höjer inte på kostnaderna för pensionsskyddet för Kevas kunder och syftet med den är att förebygga de extra kostnader som förorsakas av arbetsoförmåga.